微信新出的这款“理财产品”,一不小心就会掉坑里去

傻大方提示您本文标题是:《微信新出的这款“理财产品”,一不小心就会掉坑里去》。来源是。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

理财产品|新出|利率|光大永明|鸿利---傻大方小编总结的关键词

/01 /

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

要说花样,微信理财通还是有的。

今天在转零钱的时候,划拉理财产品,发现了一个“炸天”的东西。

既能0利率贷款又能享受6%的“活期 微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

表面看来,是不是美翻了?

这家伙叫「光大永明鸿利保」

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

,不算纯种的理财,是一款带有身故保险金的分红险。一说到分红险,大家懂了吧。十有八九碰不得。

但我还是抱着10%不坑爹的侥幸心理,研究了下这个打着理财外衣的保险产品。

大家通过微信钱包-理财通-理财-保险产品,就能找到。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

理财产品|新出|利率|光大永明|鸿利---傻大方小编总结的关键词

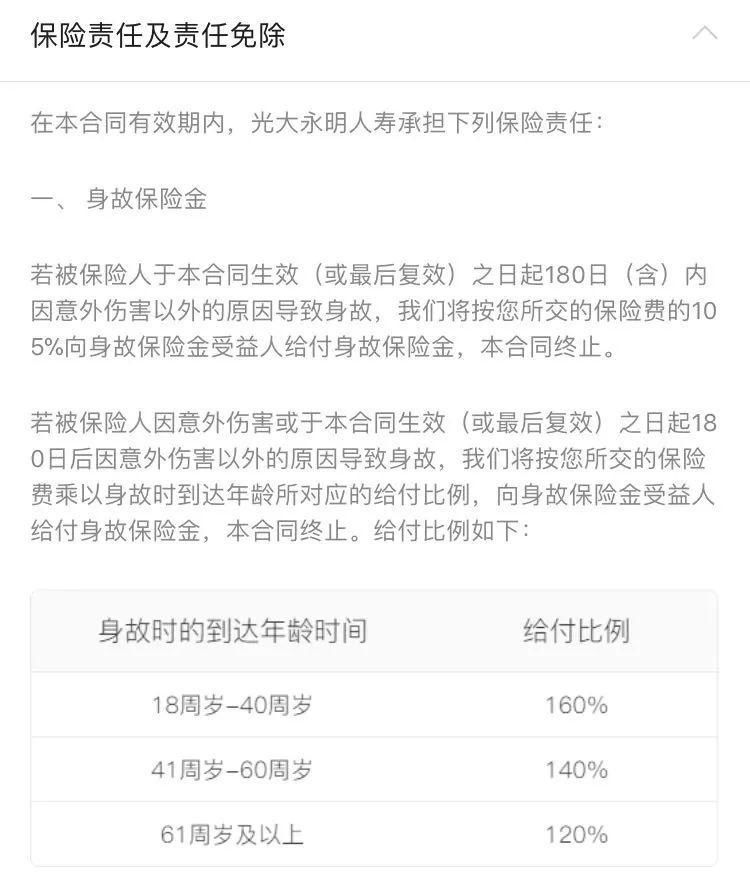

? 先说说身故保障的这点吧。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

身故保险的保障期限是5年。也就是说在投保的5年内,发生任何意外,不幸身故了,保险公司会按约定的赔付比例进行赔付。

最低赔付比例是120%,最高160%。

理财产品|新出|利率|光大永明|鸿利---傻大方小编总结的关键词

从这点意外身故赔付比率上来看,它跟市面上的同类差的有点多。

大多情况下,身故保险的赔付比率是会跟保额挂钩的。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

举个栗子,保额10万的话(保费也就几百块钱),一般保险公司的身故赔付会是10万+保费的120%~160%不等。但这家伙呢,它只是按照保费的120%~160%进行赔付。也就是说买入1万,最多才给赔付1.6万,跟同类差的不是一星半点了。

作为一个带有身故赔付的保险,这性价比真的不算高。

/02 /

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

不过,「光大永明鸿利保」也不是一无是处。

? 它最大的亮点应该就是在享有6%的分红收益的同时,还能0利率贷款。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

虽说是5年定期,但投保后能“0利率”贷款,这就

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

有点像随取的活期理财了。微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

分红险,我之前有跟大家说过,它收益的高低是跟保险公司的经营状况直接挂钩的。

官方说是能有6%的预期收益,但根据以往的经验来看,实际收益并不会达到这个数值。

关于这点,保险公司倒是很诚实,

直接把红利说明摆在最显眼的地儿

理财产品|新出|利率|光大永明|鸿利---傻大方小编总结的关键词

根据小伙伴的透露,这款分红险的实际收益可能也才5.3%左右,并且收益并不平稳,每年分红产生的利息是一次性到期给付,不会利滚利。根本不像官方说的那样一年能有600元,年化收益率为6%。

理财产品|新出|利率|光大永明|鸿利---傻大方小编总结的关键词

作为一个理财产品,封闭5年,才拿5%左右的收益,也有点太普通啦。

/03 /

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

? 还有0利率贷款这点。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

依我看,也不算啥亮点,它就是保险公司玩的一个数字游戏。保障期5年内,投保人如急需资金,可申请保单贷款,以贷款的形式提取一部分本金。但最高不能超过申购金额的75%,按6%计算贷款利率。

也就是说我们要想贷10万的话,前提得先投至少14万。

另外,上面说到的0利率贷款,也只是一种理想状态。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

其实是贷款利率的6%和理财收益率的6%相抵了。

我上面说到了,有朋友说「光大永明鸿利保」的实际收益率是5.3%,有时候还不一定能达到5%。

但如果我们要以6%的利率选择提现贷款的话,那中间的利息差就被保险公司赚到了。

微信新出的这款“理财产品”,一不小心就会掉坑里去。理财产品|新出|利率|光大永明|鸿利---

所以,这里的“0利率贷款”就是个数字游戏,要只是单纯想要利用这个低利率来贷款消费的话,还真的不建议大家用这个。

市面上低利率的借贷工具有不少啊。

就拿支付宝借呗来说吧。日利率最低万1.5,年化利率也才5.5%。

从“0(低)利率贷款”这点来看,「光大永明鸿利保」又被嫌弃了。

理财产品|新出|利率|光大永明|鸿利---傻大方小编总结的关键词

总之,相比上周五写京东上的“富民宝”,微信理财通这个产品可以说很鸡肋了。

别想着能多分保险公司的红利,那只不过是对方玩的理财数字游戏,咱还是不要轻易尝试。年化6%还有0贷款,这不过就是噱头,为了吸引大家投资罢了。

再怎么玩也玩不过人家的精算师啊。

有这点钱,还不如好好划分配置,买点货基,买点收益还不错的定期,再定投几只基,年赚10%还是很容易达到的~

- 除了篮球,詹姆斯还有生活和家人

- Excel实用工具13:每日事项清单——与日历结合

- 再见,骑士!再见,詹姆斯!!

- 微信“乐游卡”发布:境外用微信无限流量

- “抖音”火爆的同时,我们可能失去了什么?

- 女子加油用微信支付截屏蒙混过关 省120元被拘5日

- 见底?(附股)

- 我偷偷把小姑子头像换成我的,深夜发微信给老公,收到回复我哭了

- “碰瓷”腾讯背后:头条的焦虑

- 获取微信陌生人的真实名字,一招你就学会